Économisez plus de 1 300 euros par an? Essayez la stratégie des 52 semaines.

Besoin d'économiser de l'argent pour avoir une plus grande marge dans votre budget familial mensuel, ou pour un projet futur ? Il existe plusieurs stratégies auxquelles vous pouvez recourir, comme le défi des 52 semaines. Vous connaissez ? Découvrez comment cela fonctionne, ci-dessous.

Si vous avez des crédits et des assurances, vous pouvez également essayer de revoir les conditions des contrats avec les parties prenantes. Contactez l'équipe de Poupança no Minuto et, avec l'aide gratuite d'un courtier en crédit, découvrez quelles options sont les plus appropriées pour vous. Mais d'abord, comprenez ce qu'est et comment appliquer la stratégie des 52 semaines.

Comment appliquer la stratégie d'épargne des 52 semaines?

Voulez-vous commencer l'année en mettant de l'argent de côté, sans en ressentir l'impact sur votre portefeuille? La stratégie des 52 semaines est idéale pour cet objectif: elle vous aide à épargner une certaine somme chaque semaine de l'année, qui augmente, et qui, annuellement, finit par devenir une somme significative. Donc, si vous cherchez à commencer à épargner pour un projet futur, rembourser des crédits, ou pour plus de flexibilité budgétaire, suivez la procédure de cette stratégie.

Ce défi présente peu de difficulté, mais augmente au fil des mois de l'année. Cela est dû au fait que la valeur que vous mettez de côté augmente chaque semaine. Cela peut être une bonne habitude à adopter pour atteindre la discipline financière.

La stratégie n'avait pas besoin d'être suivie à la lettre. En retirant une partie des revenus mensuels chaque semaine de janvier à décembre, le défi des 52 semaines est accompli. C'est le nombre de semaines qu'une année comporte.

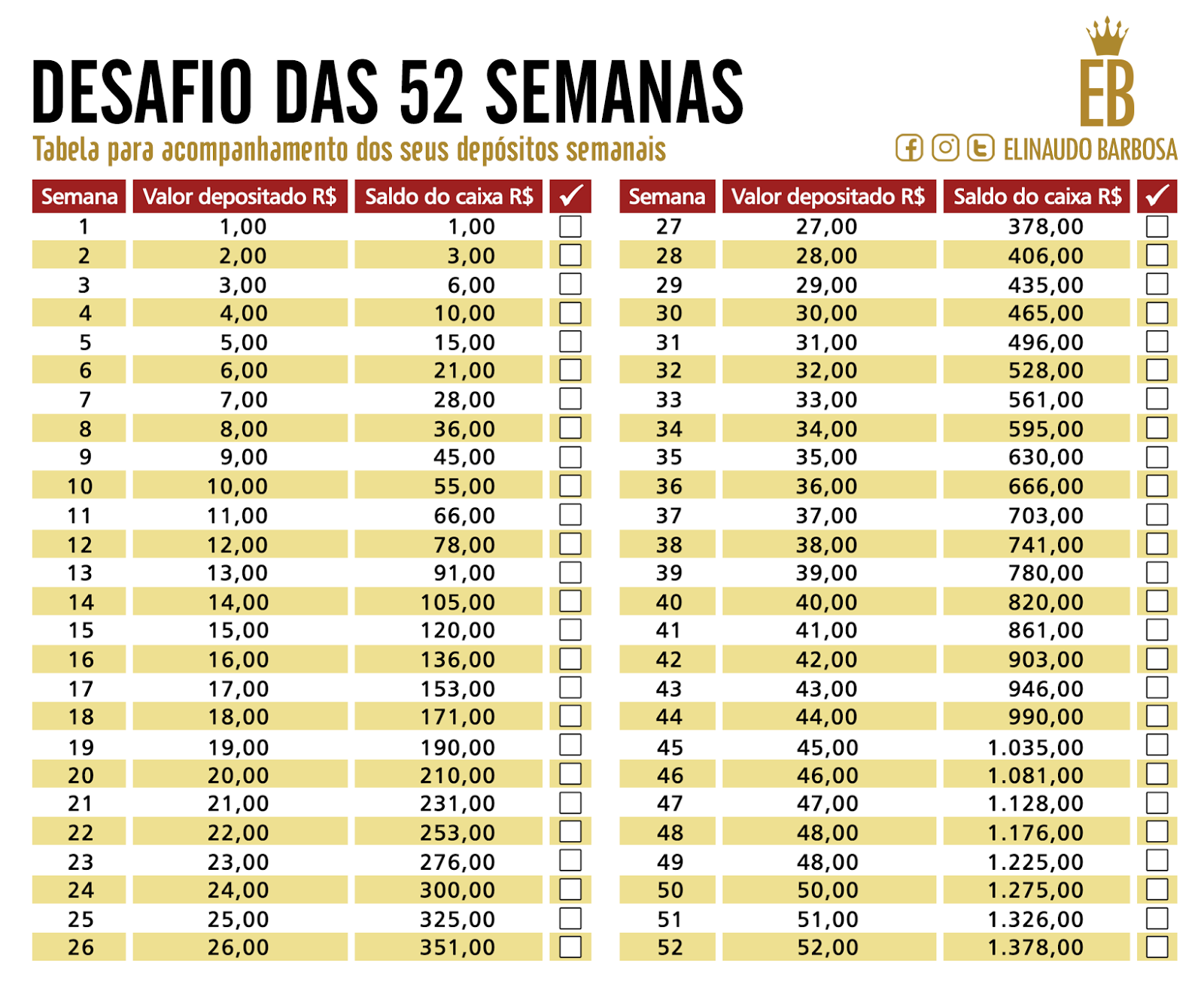

Par norme, on retire 1 euro en janvier, 2 euros en février, 3 euros en mars, et ainsi de suite. Si vous parvenez à relever ce défi avec cette stratégie, vous finirez l'année en économisant un montant cumulé exact de 1 378 euros.

Si reparer, ce n'est pas une strategie tres compliquee a suivre, car le maximum a mettre de cote est de 52 euros la derniere semaine de l'annee. Par consequent, ce n'est pas une somme difficile, mais qui permet d'economiser une somme impactante a la fin d'une annee entiere.

Quels défis pourrais-je rencontrer?

Le plus grand défi auquel vous pourriez être confronté est de vous rappeler de mettre de côté chaque semaine le montant stipulé pour cette période, exigeant ainsi votre attention et votre dévouement. Vous pouvez mettre un rappel sur votre téléphone portable pour ne pas l'oublier. Pour simplifier les choses, vous pouvez même additionner le montant des semaines pour le mois et mettre de côté chaque mois.

En d'autres termes, au cours des 4 premières semaines, le montant à épargner sera le suivant : 1ère semaine - 1 euro, 2e semaine - 2 euros, 3e semaine - 3 euros, et 4e semaine - 4 euros, pour un total de 10 euros le premier mois.

Une autre question qui peut se poser est où placer l'argent économisé : il doit être dans un endroit sûr et difficile d'accès, pour ne pas avoir la tentation de retirer l'argent avant le temps imparti. Quelques idées pourraient consister à simplement le placer dans un compte d'épargne ou dans un autre compte bancaire séparé du vôtre, puis vous pouvez investir en plaçant la somme dans un plan d'épargne-retraite (PER), ou dans des certificats d'épargne, ou (à l'ancienne) retirer l'argent et le mettre dans un coffre-fort, une tirelire ou même sous le matelas.

Pour pouvoir trouver cette économie et la mettre de côté, vous pouvez choisir de revisiter les contrats de crédit et/ou d'assurance que vous avez. Comptez sur l'aide gratuite de Poupança no Minuto: nous proposons des offres avec des conditions plus avantageuses que celles que vous avez actuellement. Utilisez et abusez de nos simulateurs et voyez combien vous pouvez économiser!